12月11日至12日,中央经济工作会议在北京举行,全面总结2023年经济工作,深刻分析当前经济形势,系统部署2024年经济工作,会议有关房地产的主要内容如下:

◆ 明年要坚持稳中求进、以进促稳、先立后破,多出有利于稳预期、稳增长、稳就业的政策,在转方式、调结构、提质量、增效益上积极进取,不断巩固稳中向好的基础。要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。

◆ 积极的财政政策要适度加力、提质增效。要用好财政政策空间,提高资金效益和政策效果。优化财政支出结构,强化国家重大战略任务财力保障。合理扩大地方政府专项债券用作资本金范围。

◆ 稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。发挥好货币政策工具总量和结构双重功能,盘活存量、提升效能,引导金融机构加大对科技创新、绿色转型、普惠小微、数字经济等方面的支持力度。促进社会综合融资成本稳中有降。保持人民币汇率在合理均衡水平上的基本稳定。

◆ 要增强宏观政策取向一致性。加强财政、货币、就业、产业、区域、科技、环保等政策协调配合,把非经济性政策纳入宏观政策取向一致性评估,强化政策统筹,确保同向发力、形成合力。加强经济宣传和舆论引导,唱响中国经济光明论。

◆ 持续有效防范化解重点领域风险。要统筹化解房地产、地方债务、中小金融机构等风险,严厉打击非法金融活动,坚决守住不发生系统性风险的底线。积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。完善相关基础性制度,加快构建房地产发展新模式。统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献。

强调坚持“稳中求进、以进促稳、先立后破”,强化宏观政策逆周期和跨周期调节;明年财政政策有望加大力度,降息降准亦有一定空间

2023年前三季度,我国GDP同比增长5.2%,预计全年5%左右的增长目标能够顺利实现,但经济恢复基础仍不稳固,10、11月制造业PMI连续2个月低于枯荣线,外贸压力仍较大,房地产开发投资仍是固定资产投资的主要拖累项。

本次中央经济工作会议强调明年要坚持“稳中求进、以进促稳、先立后破”,相比去年提出的“稳字当头、稳中求进”,政策基调更加积极。“以进促稳”意味着宏观经济政策或将更加侧重“进”,明确要“在转方式、调结构、提质量、增效益上积极进取”,短期来看,明年更需要依靠政策的“进”来推动经济的“稳”。而“先立后破”最早出现在2021年“碳达峰”相关描述中,本次放在政策基调中,或意味着“先立后破”从重点领域上升到经济全局层面,宏观经济在新旧动能转换过程中,更加强调要稳步过渡,新动能未“立”前,旧动能仍需要发挥稳定经济的作用。房地产作为国民经济支柱产业,关联着众多上下游产业,过去两年行业经历了“超调”,明年房地产能否企稳对稳定宏观大局尤为重要。

本次会议明确提出要“加大宏观调控力度”“强化宏观政策逆周期和跨周期调节”,“积极的财政政策要适度加力、提质增效”“稳健的货币政策要灵活适度、精准有效”。预计2024年宏观政策将继续加强,财政政策力度有望进一步加大,赤字率或将继续提高;货币政策更加强调“有效”,针对薄弱环节的结构性支持力度也有望加大,国际上美联储加息周期接近尾声,或为我国货币政策释放更大的可操作空间,未来降息降准仍有一定预期。

另外,会议指出“要增强宏观政策取向一致性”,进一步表明各项政策形成合力的重要性,多项政策合力才能更好地促进政策效果实现最大化。就房地产市场而言,我们认为明年政策需要在需求端继续优化限制性政策,供给端支持房企合理融资、化解企业风险以及推进“三大工程”建设等方面协同发力,才能推动行业恢复平稳。

化解房地产风险仍是2024年重要目标,企业资金支持政策有望进一步落地见效,需求端政策有望继续托底发力

2023年10月末,中央金融工作会议强调“一视同仁满足不同所有制房地产企业合理融资需求”后,11月以来多部委召开企业座谈会落实相关举措,多家商业银行召开企业座谈会,提出要加大在开发贷、按揭贷、经营贷及债券承销等方面的支持。

本次中央经济工作会议继续强调“坚决守住不发生系统性风险的底线”“积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展”。“坚决”两字表明了中央对守住不发生系统性风险的底线的态度。当前,房地产风险主要体现在房企债务化解、项目保交付等方面,预计2024年企业端资金支持政策有望继续细化落实,“三个不低于”等政策若能实质性落地将有助于改善企业融资环境;“保交楼”资金和配套举措亦有望进一步跟进,推动化解项目交付风险。

另外,7.24中央政治局会议以来,多次中央会议通稿均未提及“房住不炒”,一定程度上反映出中央对于房地产政策的托底导向。同时,当前化解房企风险仍需要推动企业恢复自我造血能力,市场销售实质性修复是改善企业资金面的关键,而销售好转仍需需求端政策继续托底发力,根据中指监测,8月底以来各地需求端政策密集出台,截至目前,仅一线城市及个别二线城市仍有限制性政策。尽管本次会议未明确涉及需求端政策,但从趋势来看,预计2024年政策仍将继续优化,其中一线城市有望降首付、降利率、因区施策优化限购,核心二线城市有望全面取消限购,更多低能级城市或通过发放购房补贴等方式促进购房需求释放。

值得关注的是,今年以来,多地出台“以旧换新”相关举措。一方面,部分城市开发商与房地产经纪机构合作,购房者可在开发商处认购并锁定房源,并由委托的房地产经纪机构出售旧房;另有部分城市探索企业收购“卖旧”房屋,售房款用于在相应项目购买新房,激活换房需求释放。本次会议指出“推动大规模设备更新和消费品以旧换新”,对于住房消费来说,2024年或有更多城市围绕“以旧换新”出台配套政策,促进置换需求释放。

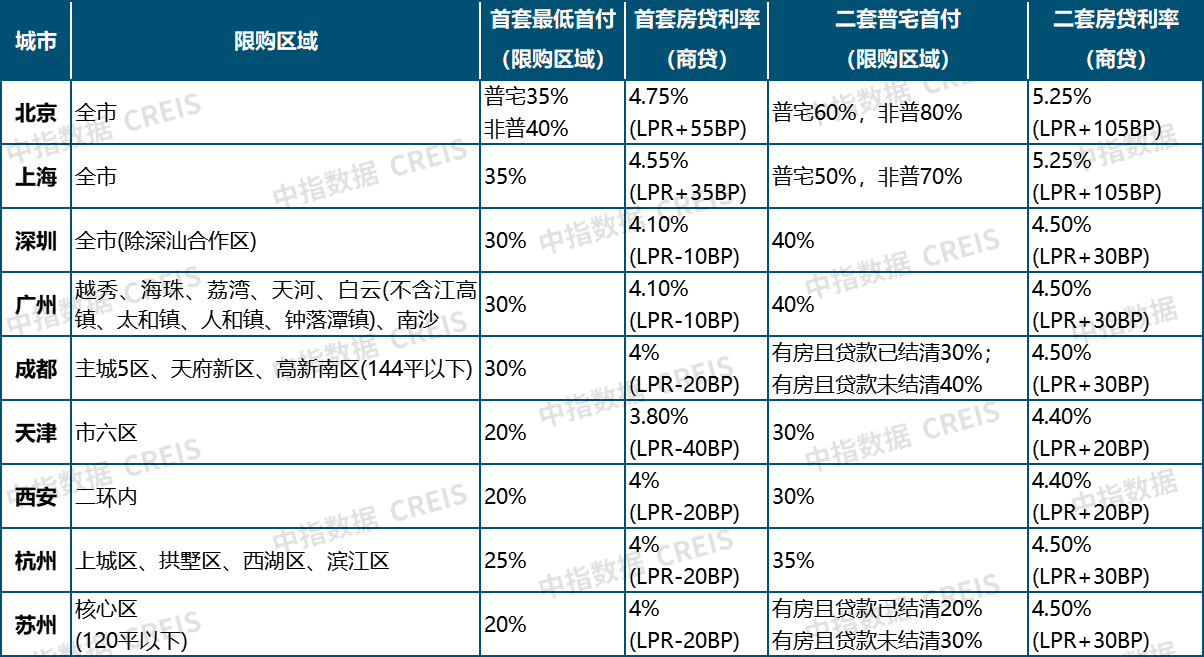

表:核心一二线城市限购及限贷政策现状(截至12月12日)